北交所再迎“第一股”。

十一前,新芝生物发布公告称,公司将于2022年10月10日在北京证券交易所上市。据悉,新芝生物的发行价为15元/股,发行市盈率为30.12倍,被誉为北交所“科学仪器第一股”。

北交所官方披露的信息显示,2022年6月15日,新芝生物的申报材料被受理,8月11日,其顺利过会,总共仅耗时57天,堪称“保送生”。

作为中国生命科学仪器设备市场的头部企业,新芝生物以闪电般的速度登陆资本市场,一方面昭示其具备硬实力,另一方面或许也预示着,其在未来将俘获更多的投资者。

行业正飞速成长

作为中国较早从事,为生命科学研究与产业化领域用户,提供科学实验仪器、设备的高新技术企业,新芝生物构建出的生物样品处理、分子生物学与药物研究、实验室自动化与通用设备三大产品线,已经给公司带来了强劲的增长动力。

图源:招股书

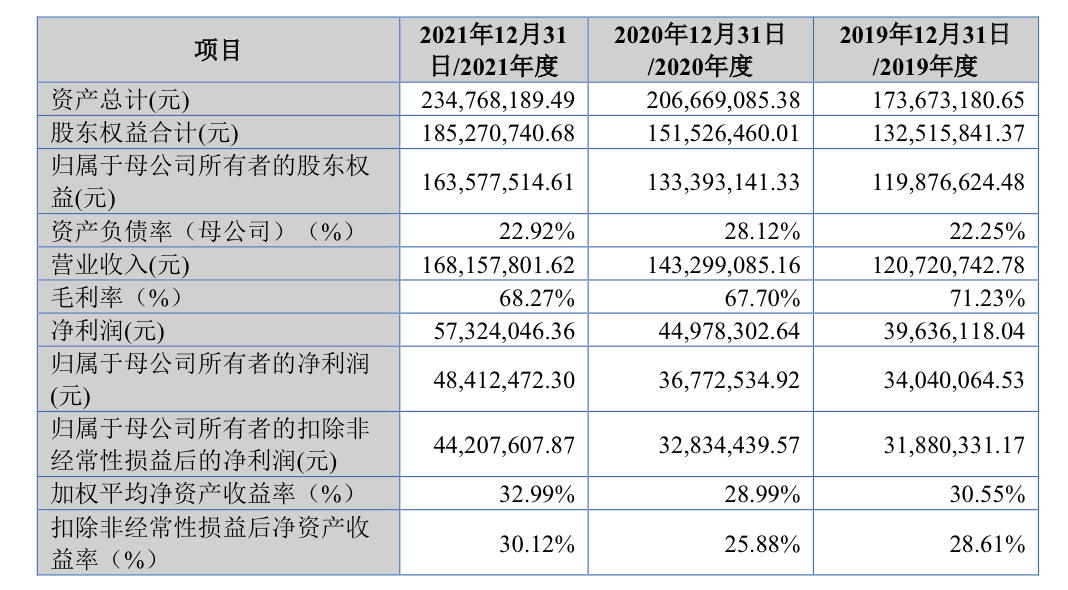

《招股书》显示,2019年-2021年,新芝生物营收分别为1.21亿元、1.43亿元以及1.68亿元,净利润分别为0.40亿元、0.45亿元以及0.57亿元,均保持双位数增长态势。

新芝生物的三大产品线中,生物样品处理产品是当仁不让的营收支柱。2019年-2021年,该产品的营收占比分别为64.03%、63.01%以及62.04%。这也意味着,新芝生物具备了稳健的“压舱石”。

上述亮眼的业绩或许还仅仅是新芝生物高质量、高增速成长的起点。随着产业发展模式调整以及政策对科学仪器行业的有序引导,未来实验分析仪器行业还将呈现更为广阔的发展前景。

弗若斯特沙利文数据显示,2019年,全球医药市场规模1.32万亿美元,预计到2024年,这一数字将增长至1.64万亿美元。2019-2024年,相关市场的复合年均增长率为4.4%。

在这其中,实验仪器分析市场将保持高位增长态势。国泰君安调研称,“2021年后,得益于全球研发投资的快速增长,全球实验分析仪器规模的增长率也将加快,预计2026年,相关市场规模将达1020亿美元。”

与市场稳步成长相同步的是,新芝生物最新的业绩也展现出强劲的增长趋势。财报显示,2022年上半年,新芝生物营收为0.86亿元,同比增长23.03%;净利润为0.18亿元,同比增长14.20%。

核心竞争力俘获优质客户

诚然,新芝生物业绩的稳步增长,与飞速成长的市场带来的红利有一定关系,但是不能忽视的是,中国生命科学仪器设备赛道还有泰林生物、莱伯泰科等重量级玩家。

新芝生物能在强手如林的市场中保持不俗的增速,很大程度上是因为其通过持续的研发投入,构建了深厚的核心竞争力。

图源:招股书

《招股书》显示,2019年-2021年,新芝生物研发投入分别为1046.42万元、1261.60 万元以及1252.04 万元,占营收的比重分别为 8.67%、8.80%和 7.45%。研发费用率在创新型制造业处于上游水平。

持续大手笔的研发,很难不转化为海量的技术成果。截至2021年,新芝生物已获授权的专利技术62项,其中发明专利15项,实用新型专利41项,外观设计专利6项,软件著作权24项。

据了解,新芝生物旗下多项技术均已达到国内领先、国际先进水平。比如,《中国科学报》曾报道,新芝生物研制的高压气体基因枪“一举打破国外技术垄断,填补国内相关领域空白”。

不光权威媒体争相报道,新芝生物还获得了专业机构的认可。2021 年,新芝生物入选工信部第三批“专精特新小巨人”企业名单,并被宁波市经济和信息化局认定为“宁波市制造业单项冠军示范企业”。

此外,新芝生物还曾承担国家卫生部重大科研项目,是国家发改委高技术产业化示范工程中心、科学仪器产业化基地、宁波企业工程(技术)中心。

专业机构的认可,带来的一大优势,就是新芝生物得以俘获专业级的客户。

《招股书》显示,新芝生物拥有高等院校和科研院所、政府实验室、生物企业、医院等领域的客户。其中高等院校和科研院所包括含中国科学院、清华大学、北京大学等知名高校;生物企业包含药明康德、合全药业、金斯瑞等知名企业。

这除了进一步暗示新芝生物拥有前沿的技术外,也昭示了新芝生物在下游市场的影响力或将持续增长。

有序扩产,新芝生物未来不可小觑

透过最新的数据来看,新芝生物的新兴业务已经展现出了不俗的生命力。

财报显示,2022年上半年,新芝生物分子生物学与药物研究仪器营收增长179.41%。但是值得注意的是,该业务的毛利率也大幅下跌37.27%。

对此,新芝生物解释称,主要是因为产能不足所致。据了解,2022年上半年,公司接到核酸提取仪的订单,考虑到产能不足且客户要求供货时间较为紧急,委托第三方企业进行生产。

事实上,这恰恰解释了目前新芝生物面临的矛盾,拥有前沿技术、手握优质客户,但产能已严重饱和。

图源:招股书

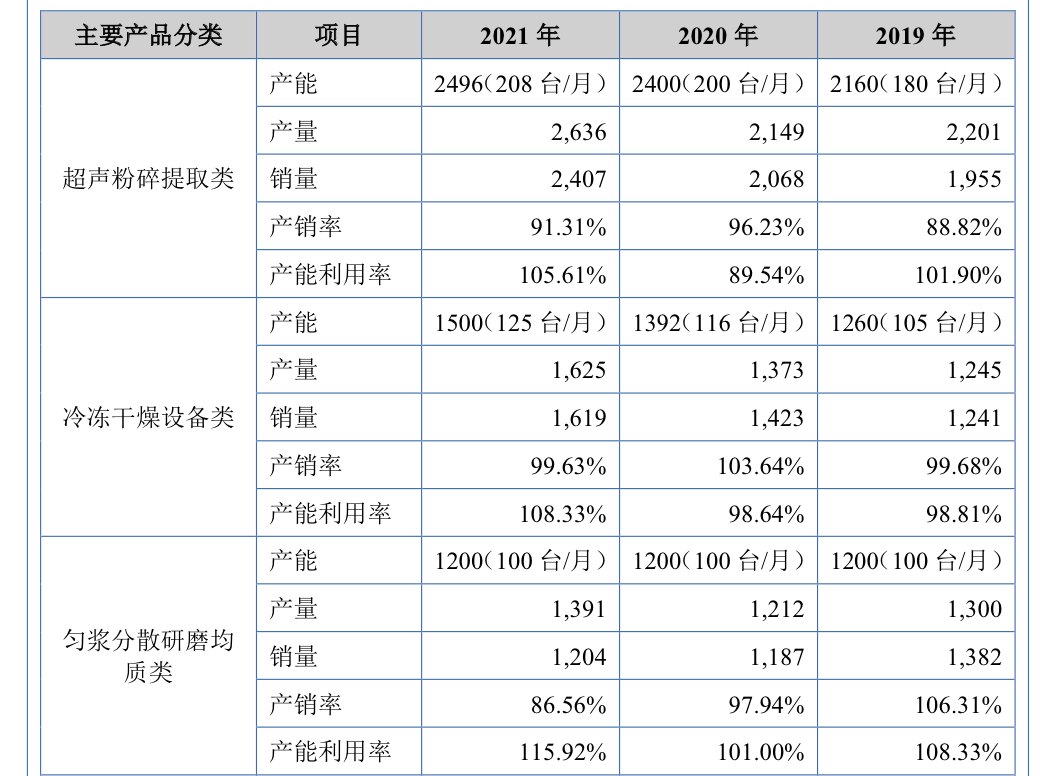

《招股书》显示,2021年,新芝生物超声粉碎提取类、冷冻干燥设备类、匀浆分散研磨均质类产品的产能利用率均超100%。2019年-2021年,新芝生物的重要在建工程项目均为“新厂房”,预算数为1650.92万元。从中不难窥探到新芝生物提高产能的内在欲望。

事实上,新芝生物冲击IPO,也有一部分原因是为了提高产能。《招股书》显示,新芝生物拟募资4.4亿元,其中2.44亿元用于生命科学仪器产业化建设项目,占比过半。

据悉,项目建成后,新芝生物“分子生物学与药物研究类仪器、生物样品处理仪器以及实验室自动化与通用设备的产能将相对公司现有产能显著增加。 ”

一方面,新芝生物的技术水平已经得到了行业一线玩家的认可,另一方面,其还不断地通过自有资金以及募集资金提高公司产能。两方面优势相叠加,意味着新芝生物已经构建了技术为产能提供动力,产能反哺技术的双向良性循环。

可以预见的是,随着新芝生物登陆资本市场,其将凭借出色业绩,给投资者带来更加丰沃的回报。